热点资讯

- 配资一流炒股配资网站 融资增信新模式提高优质企业融资便利性

- 股票操作公司 欧股收盘普涨 欧洲斯托克50指数涨0.46%

- 股票配资成本 供需报告偏利空,压低投资者预期,市场信心维持低位

- 哪个证券股票值得交易 我国国产首颗全电推通信卫星 亚太6E卫星成功投入运营

- 配资炒股排名 营收突破1600亿,临空经济区打造“1+4”产业格局

- 炒股短线资金如何配置 《稀土管理条例》发布:稀土资源属于国家所有

- 股市配资开户 财政部:积极研究提出“一揽子”财税政策措施清单推动大规模设备更新

- 南通期货配资 南京医药(600713.SH)2023年度拟每股派0.16元 6月28日除权除息

- 啥是配资股票 A股重大变化!明起实施

- 国内股票配资平台 高盛:预计腾讯音乐-SW次季订阅收入增3成 予“买入”评级 目标价62.3港元

配资网络炒股配资 个税有变!9月起执行!免征、扣除范围扩大

- 发布日期:2024-11-11 12:15 点击次数:54

* 放大收益:利用杠杆资金,可以放大收益,提高投资回报率。

个税新政来了!

政府网官网截图

一、按照个人所得税法及其实施条例的相关规定,彩票中奖收入属于偶然所得,以每次收入额为应纳税所得额,计算缴纳个人所得税。继续执行《财政部国家税务总局关于个人取得体育彩票中奖所得征免个人所得税问题的通知》(财税字〔1998〕12号)、《国家税务总局关于社会福利有奖募捐发行收入税收问题的通知》(国税发〔1994〕127号)中有关彩票一次中奖收入不超过10000元暂免征收个人所得税的政策规定。

二、电脑彩票以同一人在同一期同一游戏中获得的全部奖金为一次中奖收入,其中全国联网单场竞猜游戏分别按照足球游戏、篮球游戏、冠军游戏和冠亚军游戏设期,以每张彩票涉及比赛场次中最晚的比赛编号日期为判定标准,相同的为同一期;海南视频电子即开游戏以同一场游戏奖金为一次中奖收入。即开型彩票以一张彩票奖金为一次中奖收入。

三、彩票机构和销售网点兑付电脑彩票时,兑奖金额超过3000元的,应登记中奖人相关实名信息和兑奖信息,中奖人应主动配合做好登记工作。

四、按照个人所得税法规定,彩票机构负责代扣代缴个人所得税,为电脑彩票一次中奖收入超过3000元至10000元(含)的个人办理免税申报,为电脑彩票和即开型彩票一次中奖收入超过10000元的个人办理纳税申报。

本公告自2024年9月1日起执行。2024年9月1日前已销售,仍在兑奖有效期内但尚未兑奖的彩票,按本公告规定执行。

财政部、国家税务总局发布《关于延续实施全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策的公告》。

划重点如下:

一、个人持有挂牌公司的股票,持股期限超过1年的,对股息红利所得暂免征收个人所得税。

个人持有挂牌公司的股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,其股息红利所得暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

本公告所称挂牌公司是指股票在全国中小企业股份转让系统公开转让的非上市公众公司;持股期限是指个人取得挂牌公司股票之日至转让交割该股票之日前一日的持有时间。

二、挂牌公司派发股息红利时,对截至股权登记日个人持股1年以内(含1年)且尚未转让的,挂牌公司暂不扣缴个人所得税;待个人转让股票时,证券登记结算公司根据其持股期限计算应纳税额,由证券公司等股票托管机构从个人资金账户中扣收并划付证券登记结算公司,证券登记结算公司应于次月5个工作日内划付挂牌公司,挂牌公司在收到税款当月的法定申报期内向主管税务机关申报缴纳,并应办理全员全额扣缴申报。

三、本公告自2024年7月1日起至2027年12月31日执行,挂牌公司、两网公司、退市公司派发股息红利,股权登记日在2024年7月1日起至2027年12月31日的,股息红利所得按照本公告的规定执行。本公告实施之日个人投资者证券账户已持有的挂牌公司、两网公司、退市公司股票,其持股时间自取得之日起计算。

个税或有变

免征、扣除范围扩大

广东省税务官网截图

广东省佛山市税务局向社会公开征求意见:

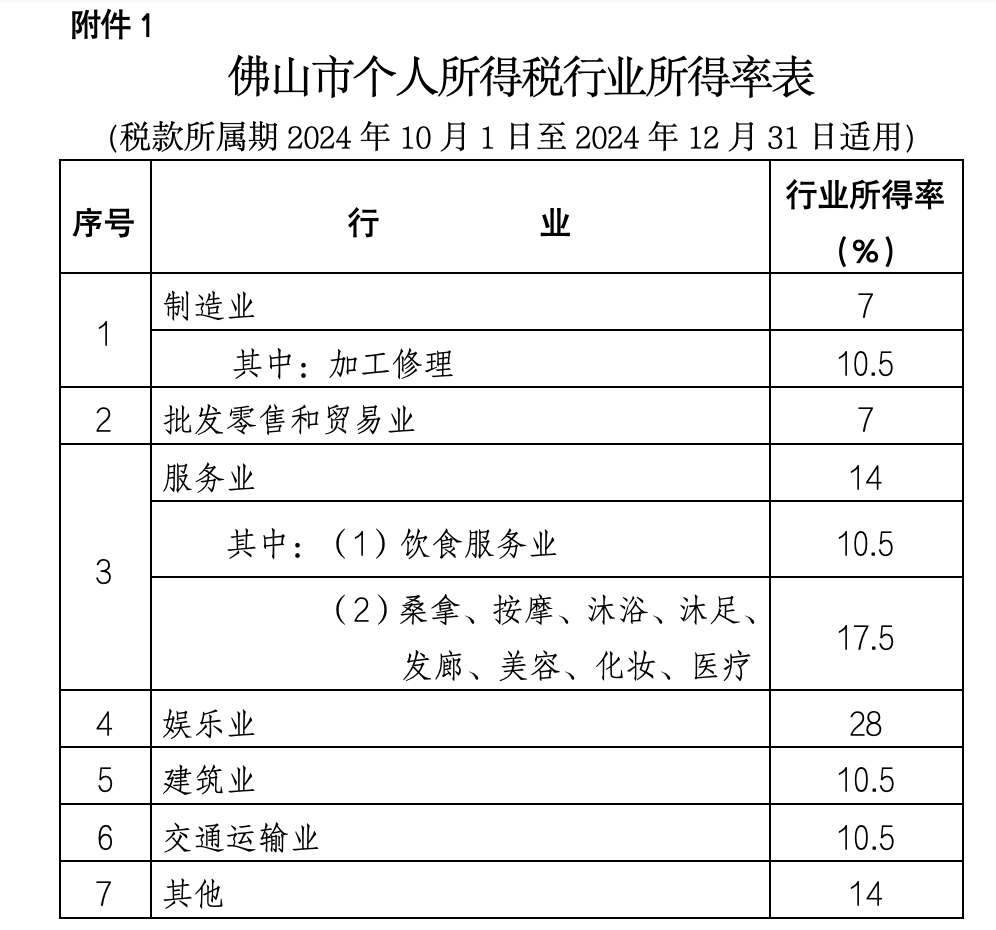

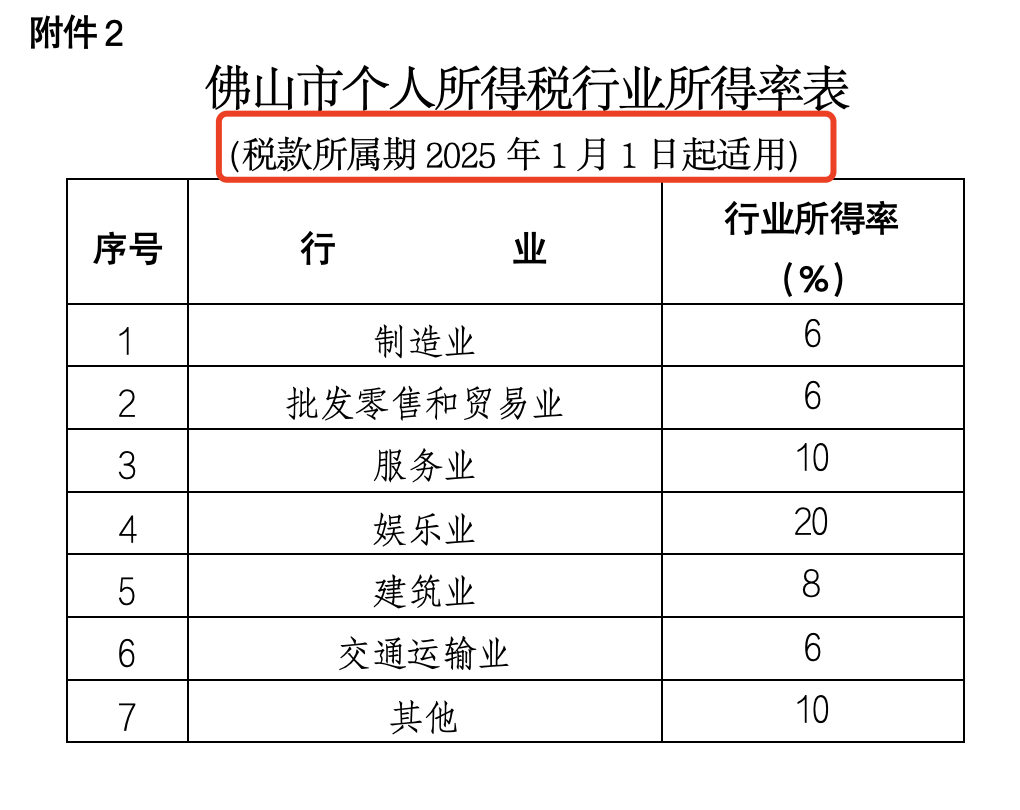

个体工商户、个人独资企业投资人和合伙企业的个人合伙人取得的经营所得,实行核定征收的,适用《佛山市个人所得税行业所得率表》。

本公告自2024年9月21日起施行。

其中:

1.2024年10月1日至2024年12月31日,个体工商户、个人独资企业投资人和合伙企业的个人合伙人取得的经营所得,实行核定征收的,适用下表:

2.自2025年1月1日起,个体工商户、个人独资企业投资人和合伙企业的个人合伙人取得的经营所得,实行核定征收的,适用下表:

个税扣除范围扩大!

《关于提高个人所得税有关专项附加扣除标准的通知》(以下简称《通知》),提高了3岁以下婴幼儿照护、子女教育、赡养老人专项附加扣除标准。

专项附加扣除每个月标准提高,意味着能够享受上述扣除的纳税人,可以扣除更多的应纳税额,从而少交个税,增加到手收入。

此前3岁以下婴幼儿照护、子女教育专项附加标准为每个子女每月1000元,根据上述《通知》,现在提高至每个子女每月2000元。

据相关负责人介绍:

“也就是说每个孩子从出生到完成学历教育,其父母每个月可以在税前扣除2000元,每年2.4万元,这些扣除可以由父母双方分别享受,也可以由其中一方享受。”

需要注意的是,如果纳税人子女接受的硕士研究生或博士研究生教育属于全日制学历教育,纳税人可以填报子女教育专项附加扣除;如果属于非全日制的学历(学位)继续教育,应由子女本人填报继续教育专项附加扣除。

个人所得税优惠!免征!

1.不属于工资薪金性质的补贴、津贴

《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发〔1994〕089号)规定:下列不属于工资、薪金性质的补贴、津贴或者不属于纳税人本人工资、薪金所得项目的收入、不征税。独生子女补贴;托儿补助费;差旅费津贴、误餐补助。

《财政部国家税务总局关于误餐补助范围确定问题的通知》(财税字〔1995〕82号)规定:按财政部门规定个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费,不征个人所得税。一些单位以误餐补助名义发给职工的补贴、津贴,应当并入当月工资、薪金所得计征个人所得税。

2.公务用车、通讯补贴收入可扣除一定标准公务费

根据《国家税务总局关于个人所得税有关政策问题的通知》(国税发〔1999〕58号)规定:个人因公务用车和通讯制度改革而取得的公务用车、通讯补贴收人,扣除一定标准的公务费用后,按照“工资、薪金”所得项目计算和代扣代缴个人所得税。公务费用的扣除标准,由省级地方税务局根据纳税人公务交通、通讯费用的实际发生情况调查测算,报经省级人民政府批准后确定,并报国家税务总局备案。

3.福利费(生活补助费)免税

个人所得税法第四条中可以免税的福利费,是指根据国家有关规定,从企业、事业单位、国家机关、社会组织提留的福利费或者工会经费中支付给个人的生活补助费。

根据《国家税务总局关于生活补助费范围确定问题的通知》(国税发〔1998〕155号)规定,生活补助费,是指由于某些特定事件或原因而给纳税人本人或其家庭的正常生活造成一定困难,其任职单位按国家规定从提留的福利费或者工会经费中向其支付的临时性生活困难补助。

4.救济金、抚恤金免税

根据《个人所得税法》第四条第四项的规定:救济金、抚恤金免纳个人所得税。《中华人民共和国个人所得税法实施条例》第十四条规定,救济金,是指各级人民政府民政部门支付给个人的生活困难补助费。

5.工伤保险待遇免税

根据《财政部国家税务总局关于工伤职工取得的工伤保险待遇有关个人所得税政策的通知》(财税〔2012〕40号)规定:“一、对工伤职工及其近亲属按照《工伤保险条例》(国务院令第586号)规定取得的工伤保险待遇,免征个人所得税。

工伤保险待遇,包括工伤职工按照《工伤保险条例》规定取得的一次性伤残补助金、伤残津贴、一次性工伤医疗补助金、一次性伤残就业补助金、工伤医疗待遇、住院伙食补助费、外地就医交通食宿费用、工伤康复费用、辅助器具费用、生活护理费等,以及职工因工死亡,其近亲属按照《工伤保险条例》规定取得的丧葬补助金、供养亲属抚恤金和一次性工亡补助金等。”

6.单位和个人缴纳的“三险一金”免税

财税〔2006〕10号:企事业单位按照规定实际缴付的基本养老保险费、基本医疗保险费和失业保险费,免征个人所得税;个人按照规定缴付的基本养老保险费、基本医疗保险费和失业保险费,允许在个人应纳税所得额中扣除。

单位和个人分别在不超过职工本人上一年度月平均工资12%的幅度内,其实际缴存的住房公积金,允许在个人应纳税所得额中扣除。

7.个人提取的“三险一金”免税

财税〔2006〕10号:个人实际领(支)取原提存的基本养老保险金、基本医疗保险金、失业保险金和住房公积金时,免征个人所得税。

8.生育津贴免税

根据《财政部、国家税务总局关于生育津贴和生育医疗费有关个人所得税政策的通知》(财税〔2008〕8号)规定:生育妇女按照县级以上人民政府根据国家有关规定制定的生育保险办法取得的生育津贴、生育医疗费或其他属于生育保险性质的津贴、补贴免征个人所得税。

9.按国家统一规定发放的补贴、津贴免税

根据《中华人民共和国个人所得税法》第四条免税。《中华人民共和国个人所得税法实施条例》第十三条规定:国家统一规定发给的补贴、津贴,是指按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴,以及国务院规定免纳个人所得税的其他补贴、津贴。

10.退休费、离休费等免税

根据《中华人民共和国个人所得税法》第四条免税。具体规定:按照国家统一规定发给干部、职工的安家费、退职费、基本养老金或者退休费、离休费、离休生活补助费。

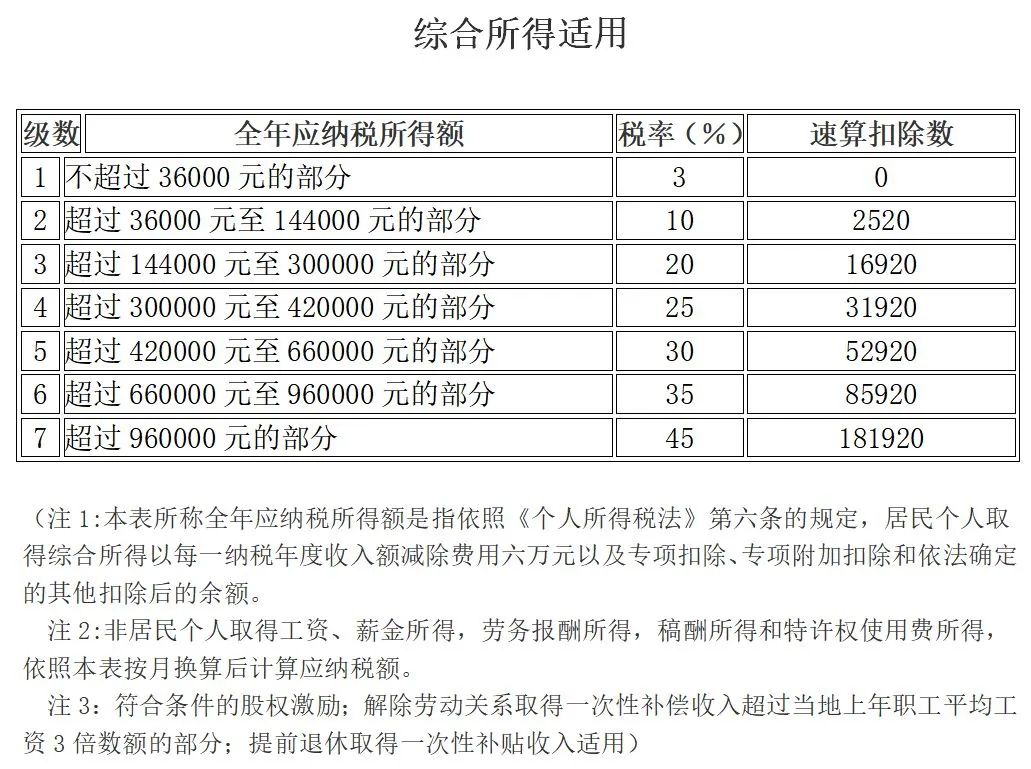

个人所得税最新税率表

建议打印出来学习

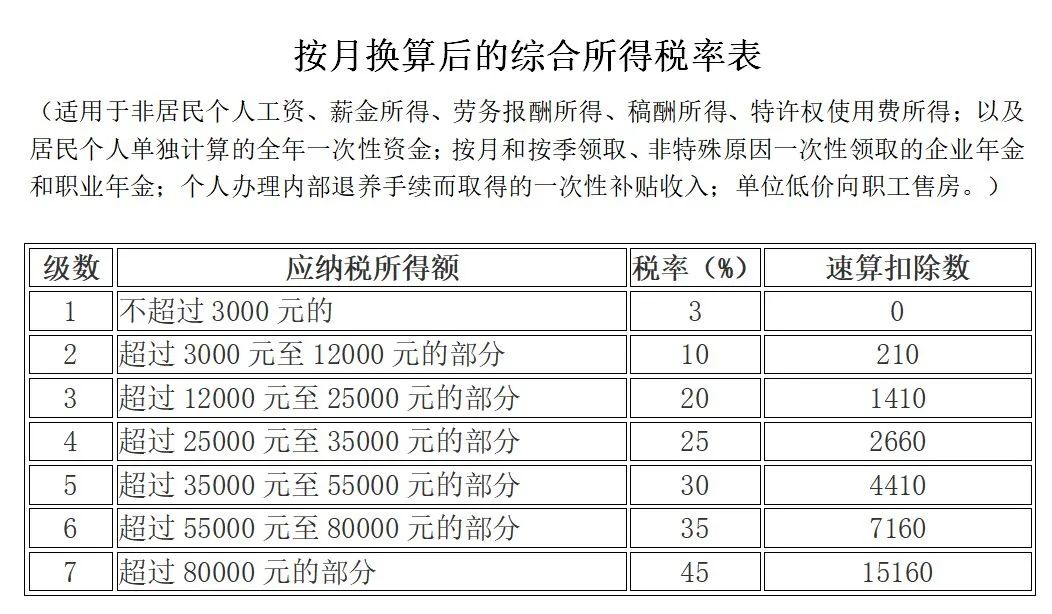

一、个人所得税税率表

二、个人所得税预扣税率表

如何计算申报

个人所得税?

一、纳税义务发生时间

扣缴义务人应当在代扣税款的次月十五日内,向主管税务机关报送其支付所得的所有个人的有关信息、支付所得数额、扣除事项和数额、扣缴税款的具体数额和总额以及其他相关涉税信息资料。

二、哪些个人所得需要缴纳个人所得税

需要缴纳个税的共9项。

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

(五)经营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得。

三、如何计算工资、薪金?

2019年实施的个人所得税法,明确了居民个人的工资、薪金所得在缴纳个人所得税时,日常采取累计预扣法进行预扣预缴;劳务报酬所得、稿酬所得、特许权使用费所得,采取基本平移现行规定的做法预扣预缴。

何为累计预扣法?

计算公式为:累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除。其中,累计减除费用按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

那到底应该怎么算员工工资、薪金呢?

一职员2015年入职,2022年每月应发工资均为10000元,每月减除费用5000元,“三险一金”等专项扣除为1500元,如果从1月起享受专项附加扣除1000元,没有减免收入及减免税额等情况,以前3个月为例,应当按照以下方法计算预扣预缴税额:

1月份:(10000-5000-1500-1000)×3%=75(元);

2月份:(10000×2-5000×2-1500×2-1000×2)×3%-75=75(元);

3月份:(10000×3-5000×3-1500×3-1000×3)×3%-75-75=75(元)。

除工资、薪金外,劳务报酬所得、稿酬所得、特许权使用费所得按次或者按月预扣预缴个人所得税。

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额。其中,稿酬所得的收入额按70%计算。

在计算减除费用时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按20%计算。

居民个人劳务报酬所得、稿酬所得、特许权使用费所得个人所得税的预扣预缴方法,基本平移了现行税法的扣缴方法,特别是平移了对每次收入不超过4000元、费用按800元计算的规定。

这种预扣预缴方法对扣缴义务人和纳税人来讲既容易理解,也简便易行,方便扣缴义务人和纳税人操作。

来源:中国政府网、国家税务总局佛山市税务局、各地税务部门网站、等配资网络炒股配资