热点资讯

- 配资一流炒股配资网站 融资增信新模式提高优质企业融资便利性

- 股票配资成本 供需报告偏利空,压低投资者预期,市场信心维持低位

- 哪个证券股票值得交易 我国国产首颗全电推通信卫星 亚太6E卫星成功投入运营

- 股市配资开户 财政部:积极研究提出“一揽子”财税政策措施清单推动大规模设备更新

- 南通期货配资 南京医药(600713.SH)2023年度拟每股派0.16元 6月28日除权除息

- 啥是配资股票 A股重大变化!明起实施

- 炒股配资找 强调公司质地 聚焦长期价值 看重真实成长 基金经理最新调仓路径浮现

- 国内股票配资平台 高盛:预计腾讯音乐-SW次季订阅收入增3成 予“买入”评级 目标价62.3港元

- 炒股配资什么意思 竞争对手将退出 荷兰首相吕特将成为新任北约秘书长

- 股市配资开户 亿都(国际控股)(00259)6月28日注销1336.2万股已回购股份

国内股票配资平台 高盛:预计腾讯音乐-SW次季订阅收入增3成 予“买入”评级 目标价62.3港元

- 发布日期:2024-08-28 08:57 点击次数:182

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

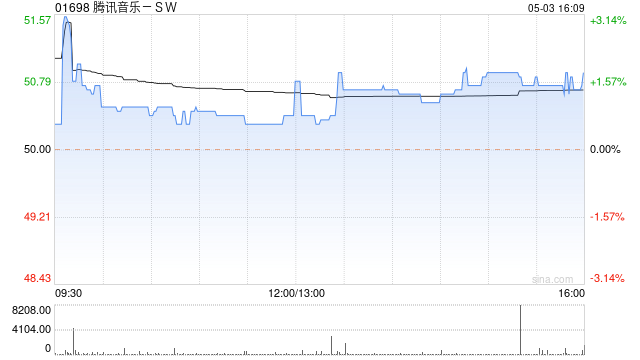

高盛发表研报称,尽管中国市场因宏观担忧而整体乏力,但腾讯音乐-SW(01698)自5月10日公布业绩以来,股价表现依然坚挺。报告予“买入”评级,目标价62.3港元。

3. 新浪财经(finance.sina.com.cn):新浪财经是新浪网旗下的财经资讯网站,提供实时股票行情、财经新闻、研究报告等服务。

报告认为,腾讯音乐股价呈强,反映集团收费倾向及每用户平均收入(ARPU)提升,推动音乐业务势头更具确定性。而更重要的是,腾讯音乐的表现并非建立在市场份额大幅增长的基础上,行内第二的网易云音乐也实现稳健的增长,表明今年音乐产业规模的订阅/广告收入正在不断扩大。

报告指,腾讯音乐市盈率已接近20倍,且相对于互联网板块存在溢价,未来需关注音乐订阅放缓风险及其合理的估值是多少。报告引述行业调查指出,腾讯音乐第二季以及到7月中旬订阅收入增长达30%,考虑到用户付费意愿和保留率仍然高企,认为季度付费用户数将净增约370万。

报告又相信,音乐利润率有进一步上升的空间,预计到年底毛利率将达43%以上。集团的音乐业务收入多年来实现逾20%以上的增长,因此认为20倍市盈率合理,对比Spotify 2025年预测市盈率达40倍。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 国内股票配资平台

相关资讯

- 股票股票交易 高盛:上调瑞声科技目标价至38.2港元 今年毛利复苏正面2024-08-25